营收同比下降31.93%,老牌黄酒企业古越龙山提前“步入中年”?

2020-10-27 17:11:06来源:中访网财经

近日,“黄酒第一股”似乎有点犯难了。

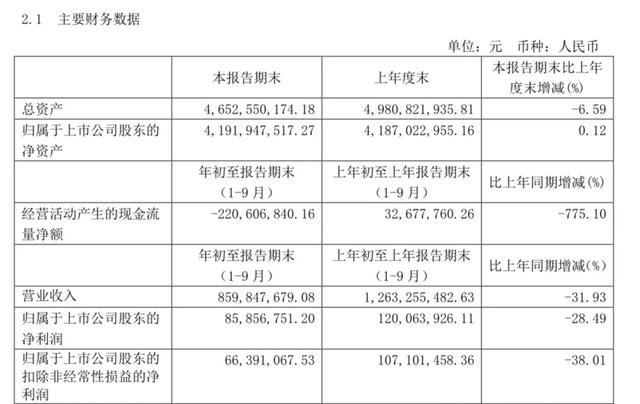

10月23日,浙江古越龙山绍兴酒股份有限公司(以下简称“古越龙山”)发布业绩公告称,2020年前三季度营收约8.6亿元,同比下降31.93%;净利润约8586万元,同比下降28.49%。

从品类销售来看,今年前三季度,古越龙山中高档酒销售收入5.63亿元,同比下降34.58%;普通酒销售收入2.75亿元,同比下降27.56%。

而今年上半年,古越龙山营收5.79亿元,同比降低39.32%,净利润为6712.14万元,同比降低33.87%。其中,古越龙山中高档酒销售收入约3.88亿元,同比下降42.14%;普通酒销售收入为1.78亿元,同比下降33.81%。

对比半年报来看,第三季度古越龙山的中高档酒的市场压力略有改善,但依然处于负增长状态,酒企整体依旧承压不小。

从区域情况来看,今年前三季度,古越龙山酒类业务在上海、浙江、江苏和其他地区的销售收入分别为2.07亿元、2.64亿元、8065.54万元、2.66亿元,分别同比减少35.99%、32.07%、36.52%、28.54%。

可以看出,黄酒的发展受限于区域化,其大本营集中于江浙沪地区,其他区域市场开拓艰难。

在此背景下,古越龙山开始着力于新赛道的开发,以此来寻求新的利润增长点。本月中旬,在第103届全国糖酒商品交易会期间,古越龙山旗下子公司女儿红推出了酱酒新品,金凤、红凤、雅品三个系列,定价分别为1299元/瓶、699元/瓶和499元/瓶,开始试水酱酒销售。

对此,女儿红方面表示,希望凭借酱酒热这一时代浪潮,将女儿红品牌更为快速地向全国推广,利用酱酒品类为品牌赋能,进而推动自身黄酒的发展,为黄酒市场的发展注入新动力,做到酱酒、黄酒两开花。

在业界看来,作为一家老牌黄酒企业,女儿红进军酱酒产业有自己的品牌优势,但同时,酱酒热之下,更考验女儿红和更多初入局酱酒企业的是是否具备风险意识和长期大量投入的思想准备。

目前来看,老牌黄酒为“谋生”而选择借助酱酒这一走热品类或能激活品牌新力量。但万物皆有利弊,在看到其增长点的同时,消费者培育、品牌宣传等方面软性宣传能否及时做到位更是其将要面临的考验。这也是它在巨头口中“抢食”成功的关键所在。

责任编辑:hnmd003

相关阅读

-

-

-

石大胜华急速拉升5.57% 成交额2.94亿元

石大胜华(603026)急速拉升2 31元,涨幅5 17%,成交量644 33万股,成交额2 94亿元,换手率3 18%,振...

2020-10-27 -

数据仅供参考")

-

-