贷款补充现金流负债率继续飙升 博实乐高光不再

2021-01-07 13:53:48

2020财年,博实乐的整体业绩几乎无可挑剔,甚至不乏亮眼之处。但股价却下滑了33.5%。

把时间跨度拉长,从2017年的巅峰至今,博实乐股价跌去了近80%。

曾深受资本青睐,却只经历了短暂的高光,如今处于一路阴跌的尴尬状态。

这不禁令人疑惑,为何博实乐始终得不到机构投资者青睐?

营收平稳增长,业务构成趋于平衡

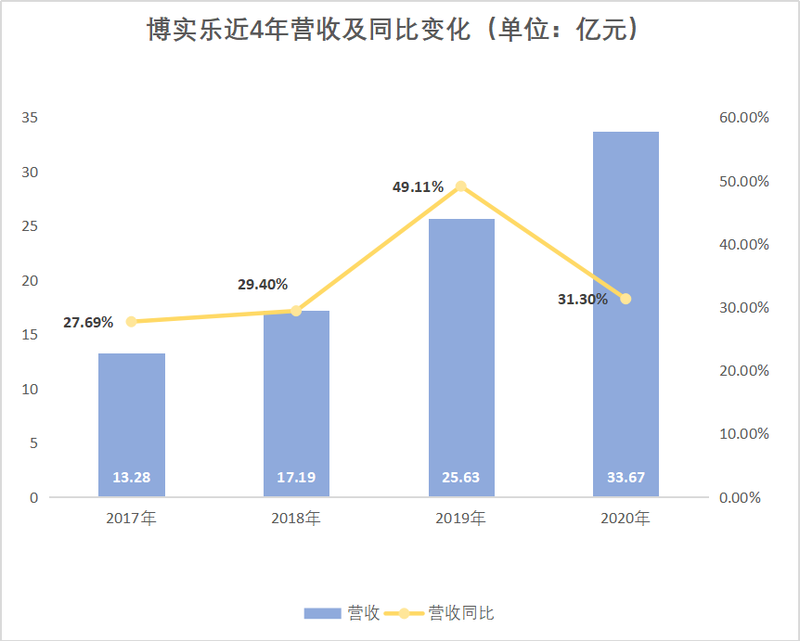

博实乐近4年的营收平稳增长,其中2019年增长幅度最大。今年疫情之下,博实乐依然实现营收33.67亿元,同比增长31.3%,相较去年的49.11%,增速有所放缓,但仍保持着不错的增长态势。

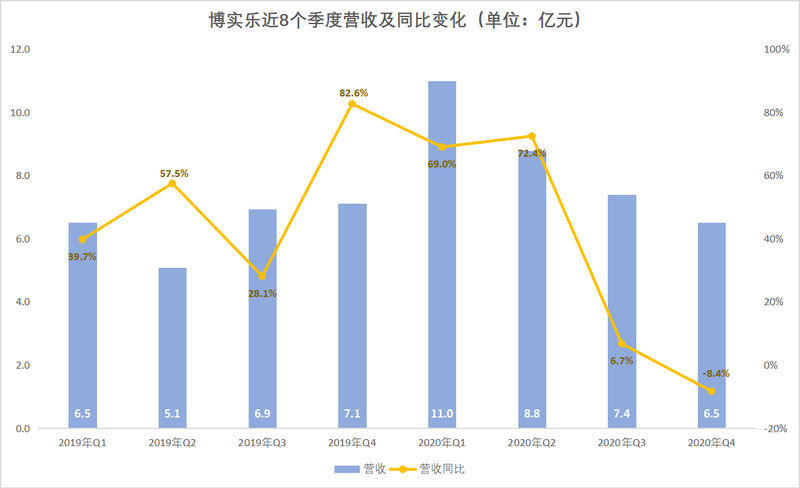

具体到四个季度的表现,博实乐有着明显的“逆周期”行情。上半年营收表现亮眼,其中Q1实现11亿元营收,相较于去年同期增长69%。但疫情逐渐平息的下半年,博实乐营收却不断下滑,Q4仅营收6.5亿元,相较于去年同期下滑8.4%。

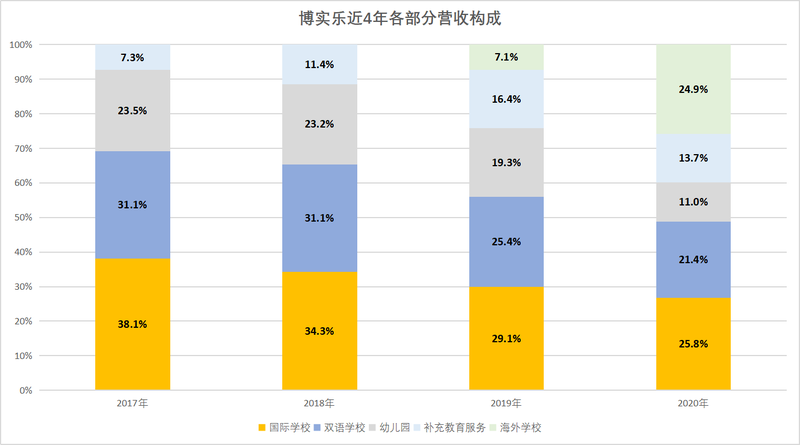

在营收的构成上,博实乐实现了多元化的发展状态。从2017财年到2020财年,博实乐在国际学校、双语学校、幼儿园、补充教育上的营收均保持稳定增长。占总营收的比值上,各项业务基本相对平衡。更加突出的是,到2020年,博实乐的海外学校业务实现营收8亿以上,成为博实乐新的业绩增长点。

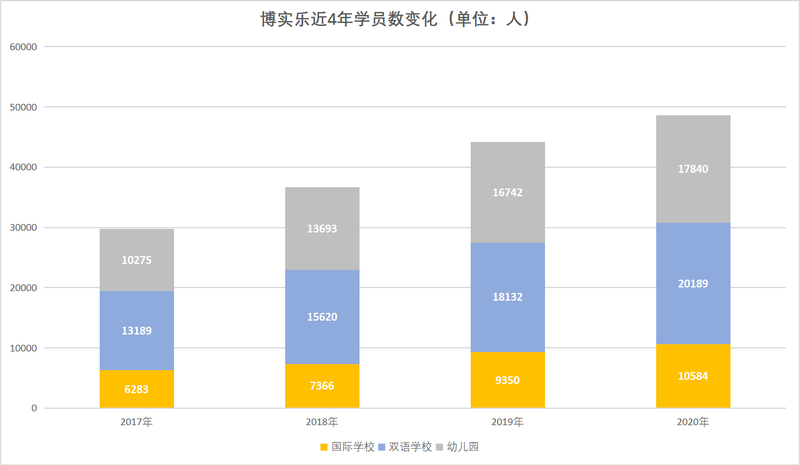

营收增长背后,学生数量增加是主要推动力。2020财年,博实乐国内K12学校入学人数由2019财年的44224人增加到2020财年的48613人。其国际学校、双语学校和幼儿园的入学人数都在稳步上涨。

从整体营收数据看,博实乐的业绩还处在增长趋势,学生数量增加,业务结构平衡,不乏亮眼之处。

营销费用持续增加,盈利能力承压

但与营收相对的是,博实乐的利润表现并不好

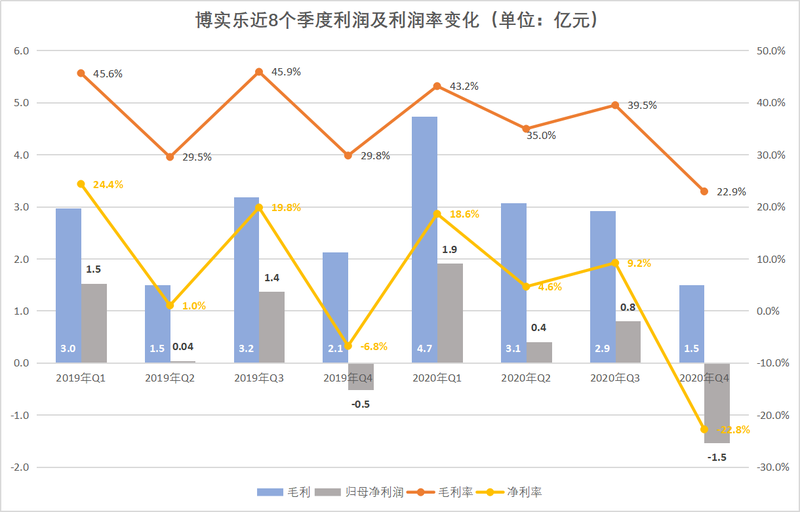

博实乐在四季度毛利润为1.5亿元,同比下滑28.6%;净亏损为1.5亿元,相较于去年同期扩大20%左右。毛利率在Q4仅为22.9%,创近8季度新低。由此可见博实乐的盈利能力正面临挑战。

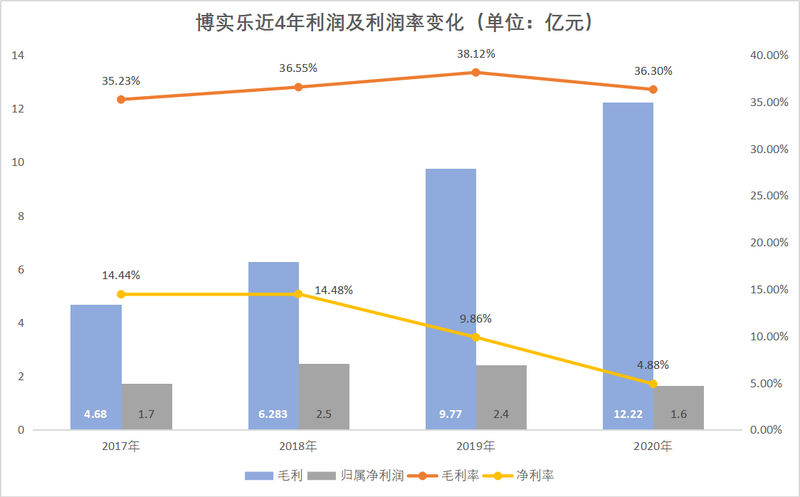

对比博实乐近4年归母净利润变化,发现其从2018年起净利润逐年下滑,2020年下滑幅度尤为明显,相较于去年2.4亿元,今年仅实现1.6亿元,同比下滑超35个百分点。

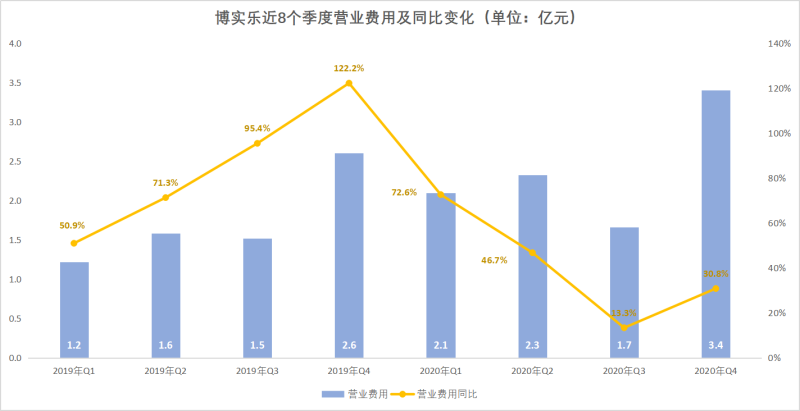

归母净利润的下滑或与博实乐营业费用的攀升有很大关系。疫情之下,博实乐的整体费用仍在攀升。四季度,博实乐营业费用大幅上升至3.4亿元,成为近8个季度费用新高点。

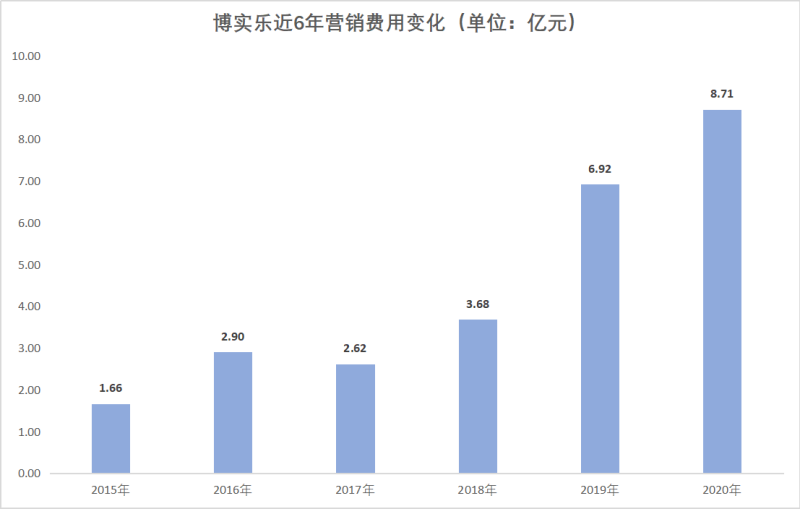

另外,对比博实乐近6年营销费用的变化,发现其整体在逐年攀升,2019年攀升到6.92亿元,2020年更甚,陡增到8.7亿元。两年来最高的营业费用、营销费用开支不断增加,却换来营收的下滑,亏损的扩大。

相比利润承压,博实乐的股价走势更加惨淡。自2017年10月16日,博实乐股价达到峰值后,逾3年以来,其股价就处于阴跌的尴尬状态。12月29日,博实乐收盘价为5.96美元/股,相比于发行价10.5美元/股,股价已下跌43.24%。

其市盈率也相应地大幅下降,2018年2月,博实乐市盈率在80倍左右,今年12月30日,其市盈率下滑到仅为28.56倍。股价和市盈率的变化反映了资本对其并不看好。

那么,博实乐到底还存在哪些隐忧?

贷款补充现金流,负债率继续飙升

高筑的债台和逐年攀升的负债率,是博实乐真正需要应对的问题。

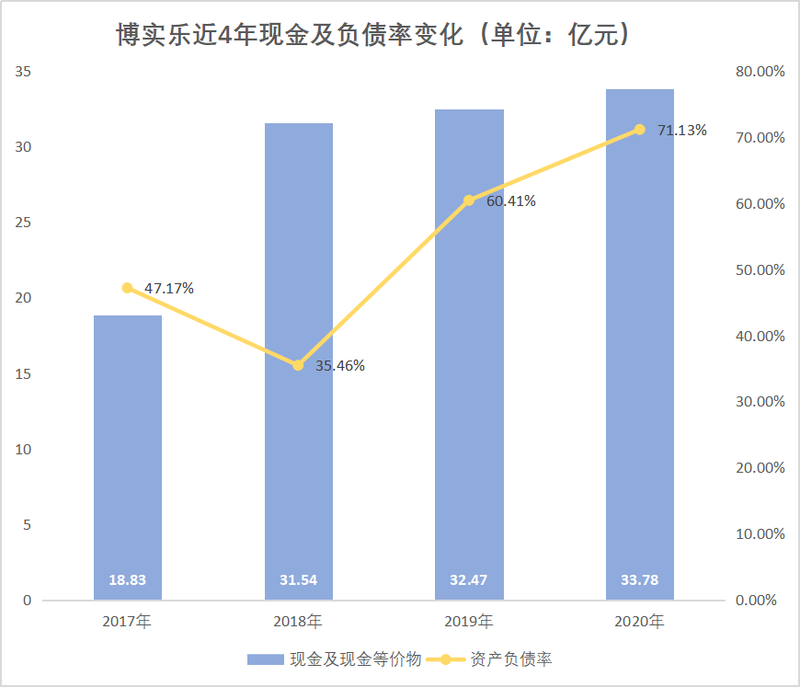

最近4年,博实乐的负债率飙升,从2017年的47.17%飙升到2019年的60.41%,2020年继续飙升,达到71.13%的高点。对于一家教育上市公司而言,这已经是非常高的负债水平。

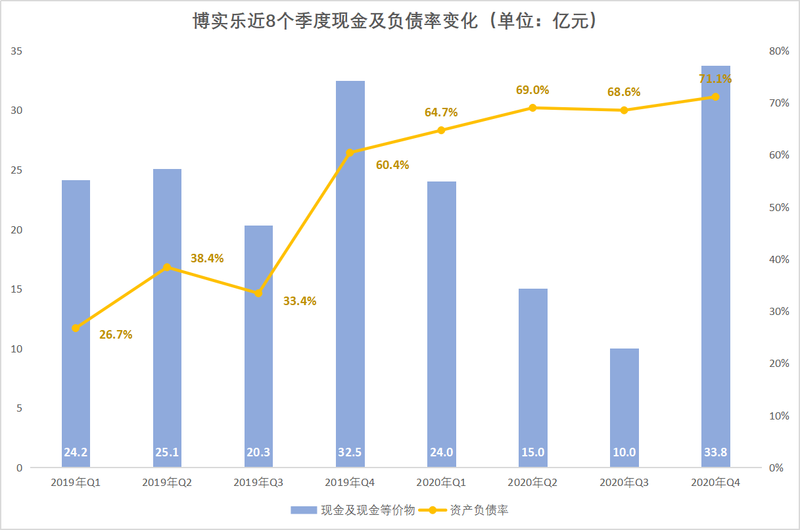

另一方面,截至2020年底,博实乐的现金及现金等价物为33.78亿元,比去年同期的32.47亿元上涨了4个百分点。观察其在近8个季度末持有现金的变化发现,2020年前三个季度其现金流均下滑明显,Q3降至10亿元,但到Q4其现金陡增到33.8亿元。

从现金流量表看,博实乐筹资活动的现金流量净额连续三年为正,其中,2019年增加了20.69亿发行债券;2020年,增加了10.16亿元银行贷款。

这可能是博实乐负债率攀升,负债压力大的关键原因。

频繁并购,两度换帅

借债背后,也与其并购动作频繁有关。从2017年到2019年增加的26所学校,有很大比例源自于并购。

2018年,博实乐收购武汉新乔5家连锁幼儿园75%股权;同年4月,博实乐收购武汉三牛教育发展有限公司80%股权;10月,博实乐出价7055万元收购山东省一家管理8所幼儿园的公司。到了12月,博实乐全资收购英国伯恩茅斯学校。

2019年,博实乐以3800万英镑的价格收购英国圣迈克尔学校和博斯沃思学校;7月,博实乐再度以1.5亿英镑的价格收购英国教育集团CATS的全部股权。CATS学校在英、美、加三国共拥有10所国际语言学校。

除此之外,博实乐还并购了伊莱英语、加诚博教、范迪信国际教育、DreambigCareer职梦、杭州印象国际艺术教育、北纬开营等众多机构。

2020年,即使是在疫情之下,博实乐依然没有停止并购的步伐。5月,收购国际竞赛及课程线上培训机翰林学院51%股权;10月,博实乐收购营地教育机构乐体营地60%股权。

频繁并购也为其带来了不小的管理压力。

从实际表现来看,博实乐已经两度“换帅”。2019年1月博实乐换帅,首席执行官何军立担任董事会执行副主席,冯一意担任首席执行官。今年5月,博实乐再度宣布调整公司管理架构和高管团队,冯一意因个人原因离职。

频繁并购、年内两度换帅,博实乐像它的母公司碧桂园一样,快速扩张又暗藏隐忧。

从极少民办教育中概股之一,到股价持续阴跌,博实乐高光不再。接下来,要讲好故事、重新赢得资本的追捧,道阻且长。

责任编辑:hnmd003

相关阅读

-

-

-

名创优品营收缩水净亏损16.67亿 进军潮玩市场胜算几何

2019财年及2020财年,名创优品营收由93 90亿元下滑至89 80亿元,归属于股东的净亏损亦分别达-2 94亿...

2020-12-29 -

-

-